Aktuálne je superodpočet znovu vo výške 100%

Odpočet na výskum, známy skôr pod pojmom „superodpočet“, predstavuje motivačný nástroj zo strany štátu, v sfére súkromného výskumu a vývoja. Ide o nepriamu formu podpory daňovníkov, ktorí realizujú projekty výskumu a vývoja. Idea superodpočtu vyzýva spoločnosti k aktivitám mimo ich rutinnej činnosti, a tým nepriamo podnecuje k vývojovým aktivitám, keďže tieto náklady si môžu opätovne odpočítať od základu dane.

Superodpočet je najjednoduchšia forma pomoci daňovníkom, ku ktorej sa môže dostať prakticky každý, bez náročnej byrokratickej záťaže. Na rozdiel od prostriedkov zo štátneho rozpočtu, alebo EU fondov, ktoré podliehajú zložitému procesu schvaľovania a nutnosti získania osvedčenia o spôsobilosti vykonávať výskum a vývoj, pre uplatnenie odpočtu stačí spoločnosti formálne založiť projekt VaV, definovať ciele, vedieť identifikovať správne náklady, a vyplniť daňové priznanie. Samozrejme za predpokladu, že spoločnosť realizovala projekt, ktorý spĺňa podmienky definície VaV.

Superodpočet podporuje konkurencieschopnosť

Často sa stretávame s názorom, že superodpočet sa týka iba firiem, výlučne zameraných na vývoj. Tento nástroj je určený aj pre spoločnosti, ktoré pracujú na novom projekte a prekonávajú vysokú mieru technickej neurčitosti dosiahnutia stanovených cieľov. Tento nástroj motivuje spoločnosti, aby sa vymanili z rutiny a pustili sa aj do náročnejších nových projektov, ktoré im pomôžu zvýšiť konkurencieschopnosť. A práve formou superodpočtu môžu pokryť náklady na tieto projekty. Je dôležité spomenúť, že spoločnosti uplatňujúce odpočet na VaV nemusia mať výskum a vývoj zapísaný ako predmet činnosti v obchodnom registri.

V európskej konkurencii zaostávame

Podľa Ministerstva Financií SR je jedným z dôvodov ekonomického zaostávania Slovenska nízka implementácia vlastného výskumu a vývoja. V roku 2019 realizovali podniky na Slovensku výskum a vývoj v objeme 0,83 % HDP, pričom priemer v rámci EU bol 2,19 % HDP. Pre porovnanie, v Poľsku bol podiel výdavkov na VaV vo výške 1,32 % HDP a v Českej republike 1,94 % HDP.

Zo spomenutých krajín má Slovensko aktuálne najvyššiu mieru financovania prostredníctvom odpočtu na VaV. Kým v ČR je výška odpočtu 100 %, v Poľsku 100 – 150 %, u nás sú napriek 200 % superodpočtu výdavky na VaV najnižšie. Vplýva na to aj fakt, že v ČR môžu spoločnosti využívať odpočet na VaV už od roku 2005 a u nás tento zákon vstúpil do platnosti až o 10 rokov neskôr.

Iné európske krajiny napríklad umožňujú aj firmám v daňovej strate profitovať z tohto daňového nástroja, a odpočet na výskum a vývoj vyplácajú formou „kreditu“. Firmy takúto možnosť ocenia predovšetkým v kríze, kedy sa často aj vysoko ziskové firmy ocitnú v negatívnych číslach.

Aktuálne zmeny v legislatíve

Pri snahe systematicky podporovať VaV, prešiel Zákon o dani z príjmov, konkrétne §30c, ktorý sa odpočtu na VaV venuje, dôležitými zmenami najmä v posledných dvoch rokoch.

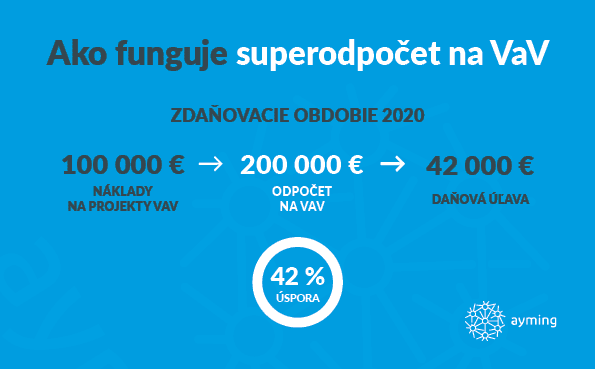

Od 1. januára 2020 si spoločnosti môžu opätovne odpočítať až 200 % výdavkov, vynaložených na výskum a vývoj v zdaňovacom období, za ktoré sa podáva daňové priznanie.

Veľmi výrazná zmena sa týka „projektu výskumu a vývoja“, ktorý stačí založiť ku dňu podávania daňového priznania. To významne uľahčuje situáciu firmám pri zakladaní projektu.

Na prvý pohľad nenápadná zmena vstúpila do platnosti 1. januára 2021. Pokiaľ spoločnosť čerpala štátnu pomoc v rámci protipandemických opatrení, automaticky prichádzala o možnosť uplatniť náklady na mzdy pracovníkov, na ktorých túto pomoc čerpala. Vláda však promptne zareagovala novelou Zákona o dani z príjmov, ktorá sa dotkla aj superodpočtu. Tá definuje výnimku, vďaka ktorej je možné uplatniť aj náklady, na ktoré bola poskytnutá podpora, v závislosti od poklesu tržieb.

Firemný vývoj ako cesta z krízy

V rámci priemyslu na Slovensku má veľmi dôležité postavenie práve výrobná sféra. Tá sa nielen na Slovensku na istý čas prakticky zastavila, čo malo za následok aj preventívne pozastavenie investícií, napríklad do automatizácie. Viacerí naši klienti očakávali príchod krízy, a aj vďaka vývoju, ktorý tieto spoločnosti realizovali, dnes cítia dopady krízy v oveľa menšej miere, než ich konkurencia. Peniaze, ktoré usporili vďaka odpočtu na VaV, mohli následne investovať do ďalšieho rozvoja, či do udržania stabilnej situácie.

Ako príklad uvedieme jedného z našich klientov, ktorý zareagoval na vývoj situácie a rozhodol sa rozšíriť svoje portfólio novým produktom, ktorý vznikol ako výsledok vývoja. Na začiatku roka spustili interný projekt, zameraný na vývoj germicídneho žiariča, ktorý už ponúkajú zákazníkom. Pritom sa jedná o spoločnosť, ktorá sa angažuje v oblasti meracej a regulačnej techniky, či vývoja bazénových odvlhčovačov a tepelných čerpadiel, čiže vývoj produktu v tejto oblasti bol pre nich úplnou neznámou.

Pozitívnym príkladom sú aj ďalšie spoločnosti, s ktorými spolupracujeme. Viaceré sa rozhodli diverzifikovať portfóliá ešte pred pandémiou a začali sa viac venovať vývoju. Pôvodne dodávali výhradne pre automotive vysoko sofistikované automatizačné zariadenia a linky, no začali hľadať klientov z oblasti potravinárstva, spracovania chemikálií, alebo výroby liečiv.

Realizované projekty možno neboli tak ekonomicky úspešné, ale vďaka superodpočtu dokázali pokryť náklady na vývoj v nemalej miere. Toto rozhodnutie, ísť do nových aplikácií a tým pádom aj do vývoja, sa s odstupom času javí ako kľúčové.

Čo nás čaká v tomto roku

Dôležitosť inovácií a vlastného vývoja v časoch krízy si začína uvedomovať stále viac spoločností. Z príkladov na celom svete vidíme, že firmy, ktoré sú inovatívne, zvládajú fázu reštartu lepšie. Veríme, že dostupnosť tohto nástroja v kombinácii s 200 % výškou odpočtu, bude pre mnohé spoločnosti veľmi atraktívnym spôsobom financovania týchto projektov. Zo skúseností sa môže jednať o kľúčový faktor pri rozhodovaní, prečo sa do vývoja vlastného riešenia pustiť.

Ak Vás superodpočet a výhody s ním súvisiace zaujali, no s jeho uplatnením nemáte skúsenosti, alebo si nie ste istí, či ho uplatňujete správne, neváhajte sa obrátiť na náš tím.

Nekomentované