Na základe údajov Finančnej správy SR si firmy k 16. decembru 2020 uplatnili prostredníctvom odpočtu na výskum a vývoj náklady vo výške 41 miliónov eur. To im prinieslo úsporu na dani z príjmu právnických osôb viac než 13 miliónov eur.

Na porovnanie, v roku 2018 si odpočet na výskum a vývoj uplatnilo 165 slovenských spoločností, ktoré si prostredníctvom tohto nástroja pre financovanie firemného výskumu a vývoja odpočítali od základu dane 40 miliónov eur a ušetrili tak 8 miliónov eur na dani z príjmu.

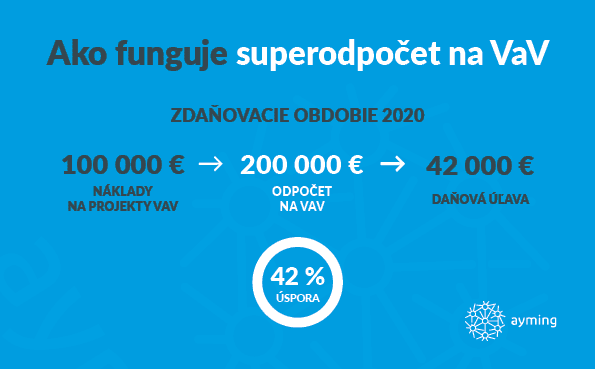

Superodpočet na výskum a vývoj umožňuje každej firme, ktorá realizuje inovatívne alebo vývojové projekty, druhýkrát odpočítať od daňového základu výdavky, ktoré na takéto projekty vynaložila. Úspora, ktorú môže využitím superodpočtu na výskum a vývoj získať každá inovatívna firma po splnení legislatívnych požiadaviek, je 42 000 € z každých 100 000 € investovaných do vývojových a inovatívnych projektov.

Ak s uplatňovaním superodpočtu ešte nemáte skúsenosti, alebo si nie ste istí, či ho uplatňujete správne, neváhajte sa na nás obrátiť.

Nekomentované